В данной статье поставлена цель детально рассмотреть финансовые и информационные материалы, которые заемщику необходимо предоставлять банкам-кредиторам при обслуживании синдицированного кредита. Рассмотрены три ключевых блока информационных документов: финансовые, операционные, транзакционные (необходимые при осуществлении сделки M&A).

Алексей Тарасов, к.э.н., Executive MBA Школы менеджмента Университета Антверпена, эксперт по рынку синдицированного кредитования

1. Финансовая информация

1. Отчетность

Финансовая отчетность предоставляется за несколько отчетных периодов (год, полугодие, квартал). Заемщику необходимо направить банкам отчетность заемщика и поручителей по кредиту, подготовленную в соответствии с российскими стандартами бухгалтерского учета (РСБУ), а также консолидированную отчетность группы компаний (или холдинговой компании), в которую входит заемщик, согласно международным стандартам финансовой отчетности (МСФО). Также предоставляются соответствующие аудиторские заключения.

2. Кредитный портфель

Кредитный портфель предоставляется в формате таблицы, содержащей данные о структуре долга заемщика и о распределении долговой нагрузки по поручителям. Долг, как правило, разбивается на краткосрочный и долгосрочный, отдельно приводятся забалансовые обязательства. Таблица содержит следующую информацию по каждому из долговых инструментов: тип, объем, валюта, дата выдачи, дата погашения, процентная ставка, обеспечение, источник финансирования.

В случае, если за рассматриваемый период заемщик осуществлял сделки на рынках капитала (размещение акций или облигаций), детальную информацию о данных сделках также необходимо предоставить банкам.

3. Бюджет Для каждого финансового года заемщик направляет кредиторам годовой бюджет с комментариями по основным параметрам. Для банков важность бюджета заключается в том, чтобы удостовериться, что с бизнес и финансовое состояние заемщика в текущем году позволит обслуживать кредит.

4. Финансовая модель Модель является ключевым финансовым документом для кредиторов. Как правило, модель покрывает срок кредита плюс 1-2 года, а также содержит исторические финансовые результаты за последние 3 года. Финансовая модель для банков состоит из следующих блоков:

• Предположения: макроэкономические, отраслевые, операционные.

• Отчет о прибылях и убытках, баланс, отчет о движении денежных средств.

• Расчет выплат по кредитам, включая выполнение финансовых ковенант.

• Графическая иллюстрация ключевых результатов модели и соответствующие комментарии.

Важно отметить, что модель должна позволять банкам строить свои сценарии (включая изменение основных предположений модели) для тестирования финансовой устойчивости заемщика.

В течение первого квартала каждого финансового года заемщик предоставляет кредиторам финансовую модель, содержащую обновленный прогноз на будущее, а также фактические результаты заемщика за последний финансовый год. При наличии существенных отклонений фактических результатов от прогнозируемых, заемщику необходимо предоставить банкам объяснение причин данных отклонений или других существенных изменений.

5. Сертификат соответствия

Сертификат соответствия (Compliance Certificate) подтверждает выполнение финансовых ковенант. Регулярность предоставления и формат данного документа описывается в кредитном договоре. Как правило, сертификат соответствия предоставляется в комплекте с консолидированной отчетностью по МСФО. В документе перечисляются финансовые ковенанты (стандартные ковенанты на рынке синдицированного кредитования включают: коэффициент отношения чистого долга к показателю EBITDA, коэффициент отношения показателя EBITDA к процентным выплатам, коэффициент отношения чистого долга к акционерному капиталу) и указываются их значения за расчетный период. Также приводится детальный расчет этих показателей на основании данных из предоставленной отчетности.

В случае нарушения финансовых ковенант заемщику необходимо обратиться к кредиторам для получения одобрения данного нарушения (waiver). При этом необходимо объяснить причины нарушения (например, резкое уменьшение показателя EBITDA и/ или увеличение долговой нагрузки) и представить прогнозные значения финансовых ковенант на несколько периодов.

2. Операционная информация

1. Отчет об операционных результатах

Отчет об операционных результатах деятельности заемщика за соответствующий период включает данные о динамике и структуре продаж, основных покупателях и поставщиках, рыночную информацию, издержках производства, основных изменениях в деятельности заемщика.

Как правило, операционные результаты предоставляются в формате квартальных и годовых презентаций. При необходимости может быть организована встреча с операционным менеджментом компании для банков.

2. Отчеты независимых консультантов

В некоторых случаях заемщик предоставляет банкам отчеты независимых консультантов по вопросам рыночной динамики, конкуренции и операционной деятельности заемщика. Часто данные отчеты требуются банкам при дебютных сделках заемщика.

3. Стратегия заемщика При одобрении новой стратегии заемщика (как правило, данный процесс происходит раз в 3 года), соответствующие материалы направляются кредиторам для последующего анализа.

4. Юридическая структура В случае, если в структуре группы заемщика произошли изменения, тогда обновленную юридическую структуру с соответствующими пояснениями необходимо предоставить кредиторам.

3. Осуществление сделок M&A

Отдельно в кредитном договоре прописывается информация, предоставляемая заемщиком при сделках по слияниям, поглощениям и продаже активов. Обратим внимание, что в кредитном договоре может быть указана необходимость получения заемщиком одобрения кредиторов крупных сделок M&A. Как правило, объем таких сделок превышает 10% активов заемщика. Для крупных сделок кредитор может организовать встречу с банками с детальной презентацией приобретаемой компании и с вовлечением независимых консультантов для подтверждения стратегической важности сделки.

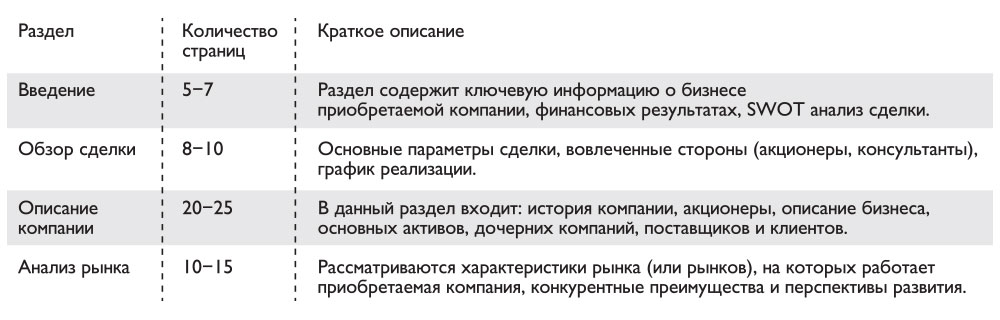

1. Информационный меморандум Информационный меморандум является ключевым документом сделки и содержит ее основные условия, график реализации, описание бизнеса и финансов приобретаемой компании, а также процесса операционной интеграции после завершения сделки. Подготовленный информационный меморандум направляется банкам. Для более детального обсуждения сделки может быть организована встреча кредиторов с менеджментом заемщика для презентации и обсуждения сделки. Структура информационного меморандума представлена в следующей таблице.

Заметим, что для относительно небольших сделок (объемом меньше 10% активов заемщика) вместо детального информационного меморандума может быть представлена инвестиционная презентация.

2. Финансовые документы

Банкам предоставляется комплект финансовых документов приобретаемой компании, включающий финансовую отчетность по РСБУ и МСФО за последние три года, а также детальный кредитный портфель с указанием того, какие кредиты будут погашены при приобретении компании. Важным фактором при сделках M&A являются источники финансирования сделки: осуществляется ли это путем размещения новых акций или привлечением нового долга, что может повлечь за собой увеличение долговой нагрузки заемщика.

3. Финансовая модель

Заемщик предоставляет банкам обновленную финансовую модель с учетом интеграции приобретаемой компании. При этом в модели должны быть четко указаны финансовые последствия сделки и ее влияние на обслуживание кредита.

Заключение

В заключение отметим несколько моментов. В кредитном договоре четко регламентирован график предоставления заемщиком требуемой информации, а также описаны содержательные требования к данной информации. В соответствии с практикой рынка синдицированного кредитования все необходимые документы заемщик направляет агенту по кредиту, который затем предоставляет данные документы банкам-кредиторам.

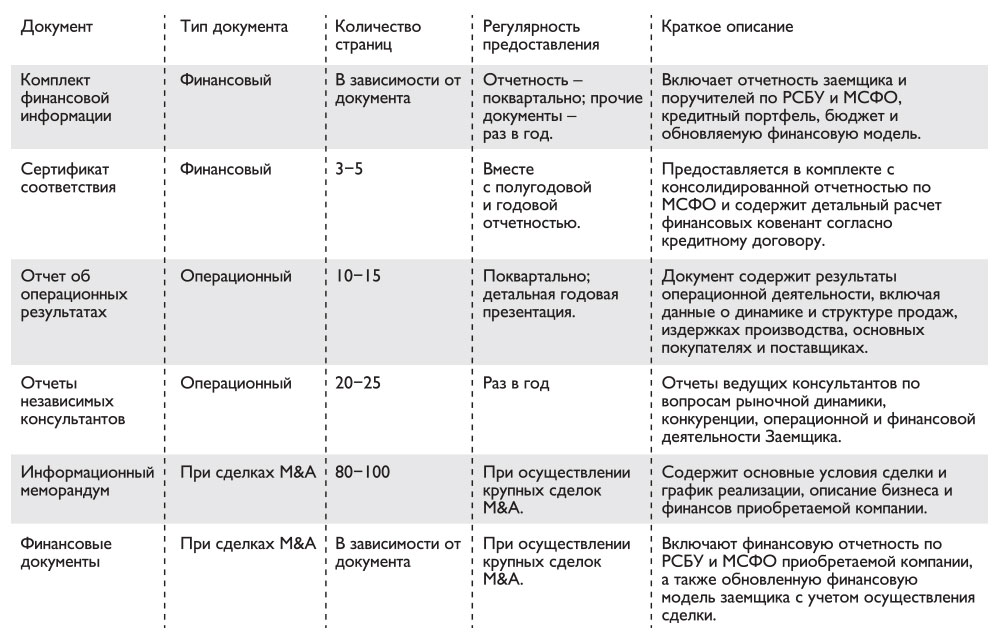

Подводя итог, приведем таблицу с описанием основных документов, которые заемщик должен предоставлять кредиторам для успешного обслуживания синдицированного кредита.

")

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться.