Михаил Хорошев, руководитель казначейства группы компаний «АвтоСпецЦентр»

Автодилеры сегодня оказывают полный спектр услуг по продаже и обслуживанию автомобилей. Мы продаем новые и подержанные автомобили, автозапчасти, оказываем услуги по установке дополнительного оборудования, послепродажному обслуживанию, сервису, ремонту, оформлению страховки и кредитов на приобретение машин. Как и в любом ритейле, у нас достаточно много расчетов осуществляется наличными денежными средствами. На долю розничных продаж новых автомобилей приходится более 62% суммарный выручки, на долю продаж автомобилей с пробегом – 12%, продажа финансовых услуг (страховки, кредиты) – еще около 5%. Итого почти 80% выручки автодилера потенциально поступает в виде наличных денежных средств. При этом автобизнес по сравнению с FMCG имеет ряд отличительных особенностей, и в первую очередь, это небольшое число покупателей при большом среднем чеке.

Почему же снижается доля наличных расчетов в автобизнесе?

В последнее время доля наличных расчетов в автобизнесе снижается естественным образом. На это влияют несколько факторов, среди основных можно выделить, во-первых, увеличение доли продаж а/м в кредит с минимальным первоначальным взносом. Доля розничных продаж с привлечением кредитных средств в зависимости от марки может составлять до 60%. Этому способствуют различные программы поддержки как на государственном уровне, так и льготные программы автопроизводителей. По таким сделкам через кассу организации проходит только часть средств в размере первоначального взноса, оставшаяся сумма поступает безналичным переводом от банка-кредитора.

Вторым фактором можно отметить увеличение количества сделок по схеме трейд-ин. С учетом дополнительных скидок для клиента при сдаче старого автомобиля получаемая в зачет приобретаемой машины сумма сопоставима с той, которую можно было бы получить при самостоятельной продаже. В результате значительно снижаются риски и экономится время. Поэтому сейчас треть сделок в количественном выражении и до 20% в суммовом проводится по схеме трейд-ин.

Наконец, существенное влияние оказывает проникновение современных технологий и повышение финансовой грамотности населения. Сейчас проведение платежа через мобильное приложение банка для клиента гораздо безопаснее, а зачастую и быстрее, чем снятие наличных и поездка с ними в автосалон.

Нужны ли автодилеру наличные?

Мы заинтересованы в снижении доли наличных расчетов с клиентами, так как они несут для нас дополнительные риски и расходы. Оборудование помещения кассового узла, наем дополнительного персонала, организация рабочего места, закупка и обслуживание оборудования для работы с наличными, закупка и обслуживание ККТ, контроль кассовой дисциплины, обеспечение инкассации и т.д. и. т.п. Вся эта деятельность не создает добавленной стоимости, и ее минимизация при сохранении качества основного бизнес-процесса позволяет компании существенно экономить.

Тем не менее, полностью отказаться от работы с наличными денежными средствами мы не можем. Проведение любых безналичных транзакций возможно только в будние дни, соответственно, новое поступление мы увидим на своем расчетном счете только на следующий день после осуществления платежа. Плюс ко всему, среди наших клиентов есть те, для кого оплата машины и ее получение день в день является ключевым фактором сделки. Это характерно, например, для региональных покупателей, которые приезжают в Москву на выходные.

Также на необходимость работы с наличными денежными средствами влияет потребность в проведении возвратов клиентам и оперативном выкупе автомобилей с пробегом. Многие клиенты предпочитают получить наличные средства, нежели дожидаться безналичного перевода (а с учетом нашумевших историй с блокировками банками крупных сумм на счетах физических лиц, таких клиентов будет еще больше). Зачастую фактор расчетов «на месте» является более приоритетным, нежели финальная сумма выкупа. Невозможность проведения таких расчетов существенно сказалась бы на финансовых результатах компании.

В группе компаний «АвтоСпецЦентр» существовала стандартная схема работы с денежными средствами. Она включала в себя два канала: операционную кассу банка и собственную кассу дилерского центра. Распределение денежных потоков также было определено. Крупные наличные платежи, в первую очередь, за автомобили, проводились через операционную кассу банка, небольшие платежи и расчеты по банковским картам, а также расчеты за выкупаемые автомобили с пробегом – через кассу компании. В середине 2017 года все компании обязаны были перейти на работу с онлайн-кассами и автоматической передачей данных в ИФНС. Замена всех касс по группе компаний привела бы к существенным затратам, поэтому мы решили пересмотреть принципы работы с наличными. Был проведен анализ текущей ситуации и определены «узкие» места каждого из способов приема наличной выручки.

** выплата наличных банком осуществлялась под платежное поручение с данными клиента, соответственно для выплаты в выходные дни такую платежку надо было делать заранее

Как видно из сравнения, по первым шести из восьми пунктов операционные кассы выигрывают у касс компании. Оставалось решить, как поступить с расчетами по банковским картам и выплатами наличных в выходные и праздничные дни.

Как я отмечал ранее, целей для расходования наличных всего две: возврат ранее полученных предоплат при расторжении договора и выкуп автомобилей с пробегом. Эту проблему решили организационными преобразованиями – заявки на такие платежи стали формировать заранее, чтобы при желании клиентов получить средства в выходные, перевод средств под эти расчеты в банк осуществлялся накануне.

С банковскими картами ситуация была сложнее. Изменение порядка работы с ними в операционных кассах банка требовало значительных доработок внутрибанковских процессов, к чему наши текущие партнеры не были готовы. Однако в процессе обсуждения был найден вариант – прием платежей через сеть банковских терминалов с установкой брендированных терминалов в дилерских центрах.

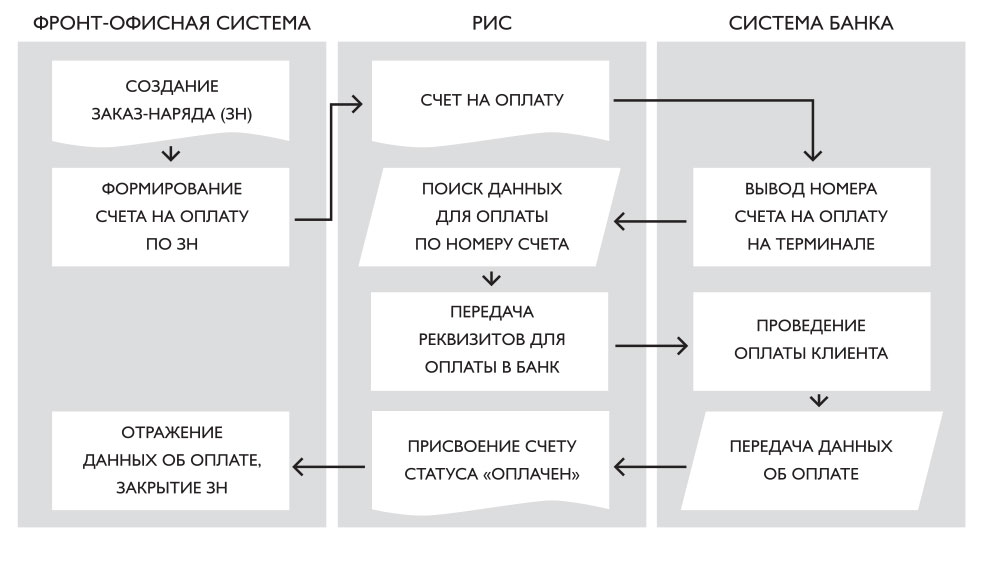

Для удобства клиентов и минимизации ошибок нам требовалось построить максимально автоматизированный процесс обмена информацией по цепочке «компания – клиент – терминал (банк) – компания». Весь процесс занимает не более 3-5 минут, и для каждого из участников он выглядит по-разному:

С учетом того, что каждый дилерский центр имеет собственную фронт-офисную базу, для интеграции с банком мы создали отдельную систему РИС (Реестр Исходящих Счетов), которая консолидирует данные обо все выставленных счетах на оплату и обеспечивает централизованный обмен информацией между банком и другими системами компании.

Обмен информацией осуществляется через web-интерфейс по универсальному протоколу. Основные принципы работы интерфейса:

• Каждый платеж в системе имеет уникальный идентификатор, который передается в переменной txn_id – целое число длиной до 20 знаков. По этому идентификатору производится дальнейшая сверка взаиморасчетов и решение спорных вопросов.

• Оплата услуг производится системой в 2 этапа – проверка состояния абонента и непосредственно проведение платежа. Тип запроса передается системой в строке, принимающей значения «check» и «pay». При проверке статуса (запрос «check» от банка) в системе компании проверяется наличие клиента с указанным идентификатором (номером счета), и выполняются внутренние проверки идентификатора и суммы платежа в соответствии с принятой логикой. При проведении платежа (запрос «pay» от банка) компания отражает поступление средств клиента.

• В случае, если любой из запросов банка завершается ошибкой, компания возвращает код ошибки. Тогда подтверждение операции проводится в ручном режиме.

• В базе компании не должны содержаться два успешно проведенных платежа с одним и тем же номером txn_id. Если система присылает повторно запрос с уже существующим в базе txn_id, то в ответ возвращается результат обработки предыдущего запроса. Для закрытия «дыр» в безопасности, когда любой может прислать запрос на операцию pay и отразить оплату, мы используем два механизма: клиентский сертификат, проверяемый при каждом запросе, и фильтрацию по IP, между которыми происходит обмен данными.

Что мы имеем сейчас?

На сегодняшний день в 20 дилерских центрах Группы компаний все расчеты проводятся только через операционные кассы или платежные терминалы банка. Терминалы оплаты стоят в каждом дилерском центре, их доля в расчетах розницы – около 35%.

Экономия затрат за счет отказа от собственных касс составляет несколько миллионов рублей в месяц. Зачисление на расчетные счета средств, принятых через оперкассу, осуществляется в режиме онлайн. Мы также добились заметного сокращения времени, требующегося на проведение оплаты клиентом.

Все операционные вопросы в части наличных расчетов, среди которых контроль подлинности купюр, график инкассации, обеспечение необходимой наличности в кассе и другие, находятся в зоне ответственности банка.

Система РИС стала важной частью информационного ландшафта компании. На ее базе в конце 2017 года была запущена автоматическая реконсиляция входящих платежей, а в начале 2018 года проведена интеграция с операционными кассами банка, что позволило исключить двойной ввод информации в разные системы и минимизировать риски ручных ошибок.

С учетом устойчивого тренда на минимизацию наличных операций и повышения качества предлагаемых банковских продуктов в этой сфере, мы уверены, что в ближайшее время появятся новые решения для корпораций. Мы видим большой потенциал в развитии систем дистанционного обслуживания, в том числе интернет-эквайринга и различных вариаций e-invoicing. Крупнейшие игроки FMCG-ритейла уже активно используют электронных кассиров, и недалек тот день, когда и в дилерском салоне вам предложат оплатить ваш новый Porsche Cayenne через платежный терминал.

")

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться.