Абстракт. В статье анализируются факторы, влияющие на развитие риск-менеджмента на предприятиях нефинансового сектора. Для повышения эффективности систем управления рисками в качестве инструмента анализа предлагается использовать сценарный анализ, общий подход к которому рассматривается на примере воздействия санкций.

Ключевые слова: риск-менеджмент предприятий, сценарный анализ, стресс-тестирование, санкции, оценка рисков.

Тема использования риск-менеджмента (РМ) в нефинансовом секторе российской экономики давно не является новой, однако его эффективность, полезность для бизнеса в российских условиях до сих пор дискуссионный вопрос.

Факторы, влияющие на состояние российского риск-менеджмента нефинансовых предприятий

С одной стороны, развитие риск-менеджмента под влиянием рыночных факторов незначительно или стагнирует, существенного роста численности компаний среднего бизнеса, применяющих РМ, не наблюдается. Системы управления рисками (СУР) многих компаний «стабилизировались» на уровне формальной верхнеуровневой документации, ежегодной качественной (экспертной) оценки, отражаемой в картах и реестрах риска, соблюдения требований пожарного надзора (и иных аналогичных требований) и страхования в качестве инструментов защиты от риска. Полноценной интеграции уже существующих СУР в процессы планирования и управления не происходит, а ведь эффективность риск-менеджмента часто становится заметной только при соблюдении этого принципа.

С другой стороны, существуют факторы, способствующие развитию риск-менеджмента.

1. Активизация государственного стимулирования риск-менеджмента:

A. Утверждение риск-ориентированного подхода как способа повышения эффективности госконтроля и снижения административной нагрузки на бизнес, а также при выполнении прочих государственных функций1.

B. Рост требований к бизнесу, преимущественно в сфере управления операционными рисками, связанными с экологией, безопасностью труда, качеством продукции, сохранением жизни и здоровья людей, информационной безопасностью, персональными данными.

C. Законодательное стимулирование расширения страховой защиты в сочетании с «огосударствлением» страхового рынка под влиянием западных санкций.

D. Распространение на ПАО (включая предприятия с госучастием) требований к управлению рисками как элемента корпоративного управления.

E. Утверждение профессиональных стандартов2 по управлению рисками (необходимость профсертификации пока относится только к госсектору не распространяется на коммерческий сектор).

2. Развитие количественных методов оценки рисков на основе:

A. накопления больших объемов данных и расширения доступа к ним3;

B. применения новых (например, на основе машинного обучения) или повышения результативности существующих (в том числе за счет роста качества и количества данных) методов количественной оценки риска.

C. накопления базы знаний по риск-менеджменту: исследований, теоретических разработок, не только «лучших» но и неудачных практик, а также совершенствование стандартов менеджмента рисков (COSO ERM, ISO, ГОСТов).

Доступ к данным и методологии анализа сам по себе не может быть стимулом развития риск-менеджмента для всех. Но если события риска могут повлиять на жизнь и здоровье людей, выполнение государственных функций или работу предприятий, находящихся в госсобственности, все вопросы и процедуры риск-менеджмента перемещаются в область государственных интересов. «Принуждение» и, соответственно, рост затрат на управление рисками помимо гипотетической общественной пользы может создать реальные преимущества для конкретного предприятия, например, за счет правильных количественных оценок риска, на основании которых можно принимать эффективные решения.

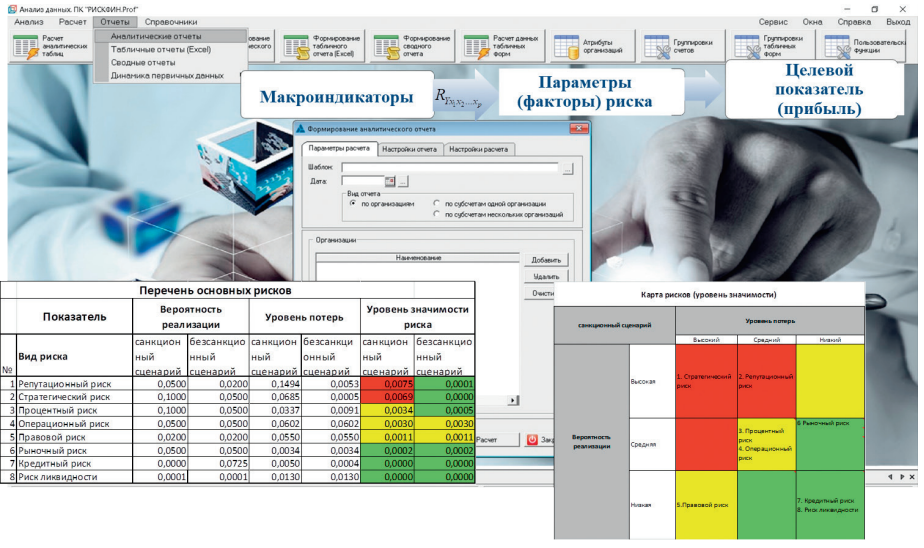

На наш взгляд, дополнение наиболее распространенных подходов (карты и реестры рисков, формируемых на основании анкетирования, экспертных мнений) методом сценарного анализа (включая стресс-тестирование) – must have не только для финансовых организаций, но и для большинства предприятий, особенно в кризисный период, связанный с санкционным давлением. Готовность к различным вариантам развития событий позволяет бизнесу не только выживать, но и развиваться. Для этого сценарии должны отражать изменения, которые могут произойти с компанией в различных экономических и политических условиях с учетом специфики ее риск-профиля, зависящего от отрасли, географического местоположения, технологий, масштаба бизнеса и т.д. Рассмотрим общие подходы к разработке и применению сценариев.

Общие подходы к разработке и применению сценариев:

1. Первым этапом сценарного анализа будет постановка задачи. Задача определяет подходы к расчетам. Если это, например, прогноз прибыли (или различных финансовых показателей, включая показатели аппетита к риску) в сценарных условиях, то все риски в конечном итоге должны отразиться в денежных потоках, изменив их величины, и, соответственно, в отчетности. Целями риск-анализа могут быть и оценки возможности выполнения проекта или портфеля проектов, поддержания непрерывности деятельности (или устойчивого развития).

2. На втором этапе необходимо выявление рисков и их взаимосвязей. Для описания сценария удобнее рассматривать не абстрактный «санкционный риск», а рисксобытие (или несколько) – «вид санкции» в качестве фактора4 других финансовых и нефинансовых рисков, которые, в свою очередь, отражаются на достижении финансовых целей организации и ее устойчивого развития. При таком подходе, во-первых, все многообразие воздействий санкций логично структурируется, без пропусков отдельных видов влияний или, напротив, их двойного счета. Во-вторых, появляется возможность оперативно применить или запланировать использование подходящего способа управления рисками – не к обобщенным «санкциям» а, например, к резким изменениям валютного курса, неплатежам и непоставкам контрагентов, запрету на привлечение финансирования. Если минимизировать ущерб невозможно, попытаться перестроить деятельность, радикально изменив планы и стратегию развития. Чем раньше проведена такая работа, тем больше вариантов выживания остается у предприятия. При выявлении взаимосвязи событий «санкций» с конкретными рисками следует учитывать все многообразие вариантов по способам и объектам воздействия, как прямого, так и косвенного, и проводить анализ поэтапно, с учетом уровня воздействия санкций:

2.1. Санкции, влияющие на экономику в целом, отражаются на таких показателях, как курс валют, цены на сырьевые и высокотехнологичные товары – объекты экспорта и импорта, платежеспособный спрос населения, торговый баланс, состояние бюджета. Важно учесть также влияние российских «контрсанкций», нередко меняющих ситуацию на рынке и структуру отрасли. Данные для сценария – макропоказатели, анализ общих трендов – содержатся в обзорах и прогнозах состояния экономики и отдельных ее секторов (источниками могут быть Банк России, Госкомстат, Минэкономразвития5, ЦКМАП, отдельные банки или компании с сильными аналитическими подразделениями, а также отдельные эксперты), при этом важно изучать и сравнивать несколько источников, используя принципы критического мышления. Очень полезен самостоятельный анализ статистики6 изменений отдельных показателей за длительный исторический период, обязательно включая кризисы.

2.2. Санкции, влияющие в первую очередь на финансовое состояние, возможности работы, сохранения рыночных позиций контрагентов (банков, покупателей, поставщиков), а также конкурентов, а уже через них на риски самого предприятия. При анализе необходимо базироваться на видах риска, связанных с конкретным контрагентом, и операциях, проводимых с ним (например, задержки платежей компании с ее счета в санкционном банке или со стороны покупателя, попавшего под санкции, непоставки комплектующих и оборудования и др.).

2.3. Санкции, непосредственно ограничивающие деятельность самого предприятия, при их наличии или вероятности появления. Воздействие также надо «привязывать» к конкретным видам риска, не забывая, что контрмеры на государственном уровне сами по себе являются инструментами воздействия на риск и могут открывать новые рыночные возможности.

На 2.2. и 2.3 этапах анализа взаимосвязи должны быть не просто выявлены, но и оцифрованы с применением как экспертных оценок, так и статистически значимых корреляций между макропоказателями (или иными аналогичными индикаторами, которые были выбраны для сценарного анализа на этапе 2.1.) и отдельными финансовыми показателями компании, ее денежными потоками. Самостоятельное вычисление корреляции возможно, если в компании накоплен значительный объем данных (например, о продажах различных товарных групп и продуктов в ритейле). В некоторых случаях можно дополнить недостающие фактические данные экспертными оценками. При любой используемой методологии экспертные оценки должны быть обоснованы, все допущения логичны и отражены в документации. Вычисление статистической корреляции не всегда обязательно – связь между изменением, например, цен сырьевых товаров и выручкой предприятия может определяться по формуле.

3. Зная корреляцию и прогнозируя изменение макропоказателя, можно определить воздействие отдельных рисков на денежные потоки и в конечном итоге на показатели, определяемые в соответствии с поставленной задачей сценарного анализа. В случае стресс-тестирования важно помнить, что, если значение корреляции определялось на этапе некризисного (несанкционного) периода7, либо с момента их определения произошли иные существенные изменения экономики или бизнеса, может нарушиться не только сила корреляции, но и сама структура связей показателей (например, курса рубля и объема продаж).

Сценарный анализ будет эффективным и полезным инструментом оценки рисков при условии соблюдения следующих правил:

1. Многовариантность сценариев. Степень пессимизма сценариев для стресс-тестирования ограничивается его определением: в сценарии участвуют маловероятные, но возможные события.

2. Оценка рисков не только «точками» но и «диапазонами значений».

3. Описание сценария должно учитывать фактор времени. Например, для санкционных сценариев: момент применения и длительности воздействия санкций до наложения, в течение воздействия, после снятия. Это означает, что сценарный анализ и стресс-тестирование с учетом санкций следует проводить намного чаще, чем раз в год – по мере появления факторов, свидетельствующих об изменении ситуации, перед заключением крупных сделок и началом новых проектов; а также сценарий должен охватывать как ближайший год, так и более длительные промежутки времени (не менее 3 лет).

4. Сценарии стресс-тестирования могут строиться на основе исторических данных, в том числе с применением аналогий, однако их необходимо корректировать, учитывая степень сходства ситуаций, применяя разумные и обоснованные допущения8.

5. Документирование всех параметров сценария, условий, оценок, применяемых допущений, формул и алгоритмов, результатов расчетов (отчета) является не просто формально обязательной процедурой, но и исключительно полезной для выявления и минимизации когнитивных искажений оценки рисков и возможностей, проверки на логику и непротиворечивость.

1 – Например, см. Приказ Казначейства России от 29.09.2017 N 259 «Об утверждении Стандарта управления внутренними (операционными) казначейскими рисками в Федеральном казначействе».

2 – Приказ Минтруда России от 30.08.2018 N 564н» Об утверждении профессионального стандарта «Специалист по управлению рисками».

3 – Есть и обратная тенденция – для минимизации санкционных рисков, рисков раскрытия государственной тайны и т.п. доступ широкой общественности к данным ограничивается – но она пока менее выражена.

4 – Т.е. причины возникновения, изменения вероятности или воздействия.

5 – Например, в соответствии с обновленным в сентябре 2018 г. прогнозом экономического развития до 2024 г. Минэкономразвития предполагает влияние кризиса на развивающихся рынках, торговых войн и новых санкций на рост российской экономики в 2018– 2019 гг . в 0,01% (новый прогноз – 1,8 и 1,3% соответственно), инфляцию 2018 г., рост с 3,1 до 3,4%, курса рубля в 2018 г. – 61,7 руб./$ с 60,8 руб./$.

6 – Не только ценовой или объемной, но и например, количества банкротств, судебных дел и пр.

7 – Например- определяемая для целей стандарта МСФО 9 вероятность дефолта покупателей, использующих предоставляемые компанией отсрочки платежа, в кризис может изменить величину корреляции с курсом, объемом располагаемых доходов населения и другими факторами, влияние которых было выявлено ранее.

8 – Например, колебания цен на алюминий осенью 2018 г., связанные с санкциями, в силу различной структуры рынков и специфики продукта невозможно использовать для анализа рынка пшеницы или нефтяного рынка.

")

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться.