Капускин Алексей, «Мастер над монетой»

Руководитель группы управления казначейскими продуктами. Отдел Казначейских операций. Департамент казначейства и управления рисками ООО РОЛЬФ

Выступая на конференциях по риск-менеджменту (в масштабе выставления лимитов на контрагентов) и читая семинары на курсе «Корпоративный директор» я часто повторяю историю из жизни: когда приезжает «кардиологичка» и снимает ЭКГ, на которую я смотрю и говорю: «похоже, ничего серьезного»… На что у меня спрашивают: «Вы — кардиолог?!»; «- Нет, я аналитик»…

Любой может анализировать отчетность, так же как торговать на бирже, водить машину и т.д. Кто-то лучше, кто-то хуже. Но в целом многие могут. По сути так же с аналитикой. Цифры, графики, динамика показателей, определенная практика, правила наступления определенных событий. Это действует во всех направлениях анализа…

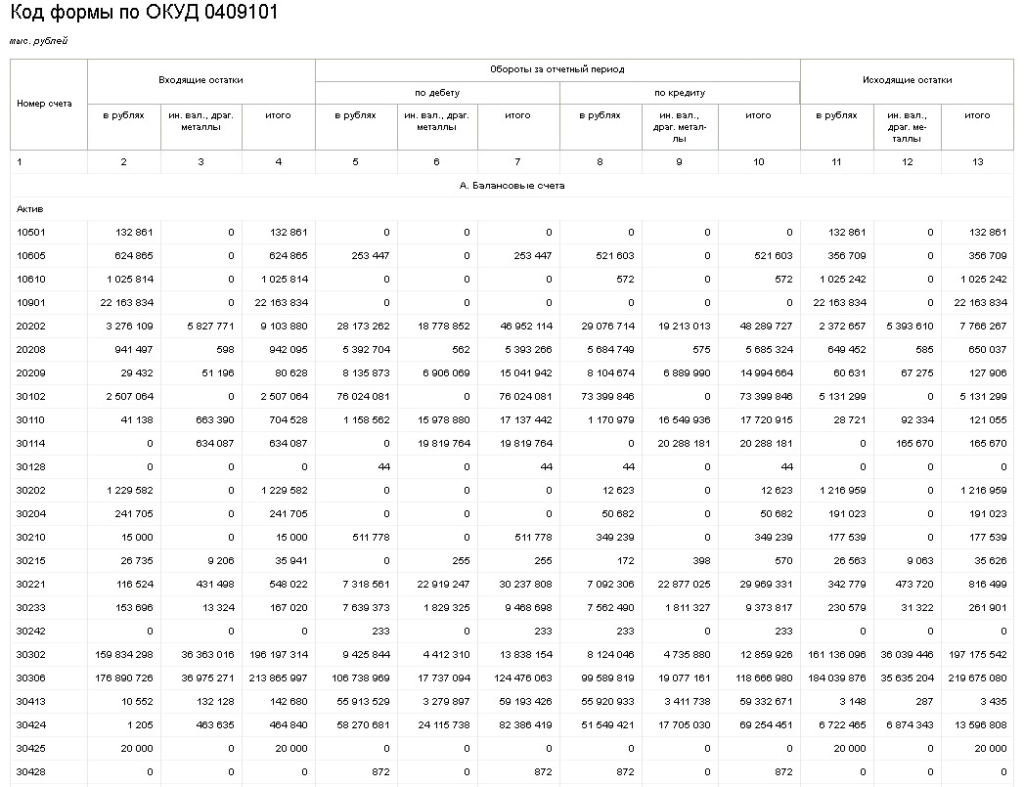

Если сравнивать отчетность банка с отчетностью «небанка», то, на первый взгляд, «глаза разбегаются». Отчетность по 101-й форме – 8-м шрифтом на 6 страниц… выглядит как «марсианская шифровка в галактику Млечный путь» (см. таблицу 1).

Итак, продолжая развивать тему анализа состояния банка-контрагента, я хотел бы затронуть более практическую плоскость. Опять же, выступая на конференциях по риск-менеджменту, да и общаясь с коллегами корпоративными казначеями, я слышу следующий тренд в оценке банков: мы смотрим раз в квартал/полугодие/год на отчетность МСФО/РСБУ и на рейтинги.

Если обобщать, так же как и на контрагента – юрлицо. Кстати, так делают и некоторые крупные агрегаторы информации по контрагентам, что не совсем верно, поскольку это глубинный анализ, который не позволяет оценить динамику месячной ликвидности и риска отзыва лицензии.

И потому все говорят, что банк «умирает» мгновенно, а это не так…

Анализ банковской отчетности

Банки сдают свою отчетность Регулятору (Центральный Банк) ежемесячно. Более того, если кредитная организация имеет определенные нарушения и/или предписания (МВКО – меры воздействия на кредитную организацию), она может сдавать в ЦБ РФ ежедневную отчетность. На сайте www.cbr.ru есть раздел «Информация о кредитных организациях», где можно написать либо название банка, либо номер его лицензии. Затем мы попадаем на страницу нужного банка и видим необходимые формы отчетности: 101-я форма, 123-я форма и 135-я форма. Также для более глубокого анализа можно использовать квартальные: 102-ю форму и отчетность МСФО/РСБУ.

Я хотел бы подчеркнуть, что только несколько банков в РФ можно оценить как надежные на горизонте в один год, исходя лишь из данных годовой отчетности (МСФО/РСБУ). При этом практика показывает, что и крупнейшие банки в кризисные периоды могут отказываться от исполнения подтвержденных кредитных линий, а также иметь такие проблемы с ликвидностью, что арбитраж – «взяли кредит, чтобы разместить депозит» – мог держаться некоторое время. А как известно, «история повторяется»…

Как показывает практика отзыва лицензий кредитных организаций, банк «ложится» не потому, что net debt/ebitda или p/l негативные, а потому что ликвидности не хватило или РВПС (резервы на возможные потери по ссудам) пришлось доначислить в таком объеме, что капитал и нормативы этого не выдержали, а может быть, кто-то из собственников или руководства влез в высокомаржинальный, но не совсем отвечающий законодательству бизнес (кэш и транзит, к примеру)… На все эти вопросы, а также на многие другие отвечает ежемесячная банковская отчетность.

Первое правило анализа банковской отчетности – плавность изменения показателей. Любые резкие изменения показателей – повод начать более глубокий анализ. Длительная нестабильность показателей – это сигнал к тому, что лимит нужно пересматривать в сторону закрытия.

Для начала необходимо на основе математической модели оценить структуру баланса кредитной организации. Предполагаем три варианта оценки: хорошее финансовое состояние, среднее и плохое. Важно найти (для себя) золотую середину по оценочным индикаторам, чтобы не получилось, как при торговле на фондовом рынке при использовании технического анализа. Когда использование нескольких индикаторов или осцилляторов дает возможность торговать, но с высокими рисками, а торговая система, которая учитывает даже состояние здоровья миноритарных акционеров, никогда не даст точки входа.

Я рекомендовал бы для ежемесячной оценки использовать определенный набор параметров и лишь в случае сомнений прибегать к более глубоким оценкам. Далее я буду говорить лишь о части показателей, но следует понимать, что их может быть больше.

Оценивая структуру и качество баланса, я сгруппировал бы данные следующим образом:

1. Обязательные нормативы. Нарушение нормативов – это серьезные санкции со стороны Регулятора, вплоть до отзыва.

a. достаточность капитала – Н1 и Н1.1;

b. ликвидность: мгновенная – Н2, текущая – Н3 и долгосрочная – Н4;

c. остальные: максимальный размер крупных кредитных рисков – Н7, совокупная величина рисков по инсайдерам – Н10.1, использование собственных средств банка для приобретения акций (долей) других юридических лиц – Н12.

2. Качество активов (то, что «должны банку»):

a. качество кредитного портфеля = кредитный портфель – созданный резерв / кредитный портфель;

b. доля просроченных ссуд = просроченные кредиты / кредитный портфель.

3. Качество пассивов («банк должен»):

a. зависимость от привлеченных МБК: привлеченные МБК / привлеченные средства;

b. стабильность клиентской базы: депозиты физлиц + средства юрлиц / привлеченные средства.

4. Рентабельность (имеет наименьший вес в оценке финансового положения):

a. рентабельность активов (прибыль х 12/n) / все активы;

b. рентабельность капитала (прибыль х 12/n) / капитал.

N – число полных прошедших месяцев в году

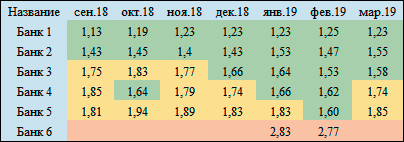

В итоге получается сводная таблица с динамикой финансового состояния:

При этом не все так очевидно. Нужно принимать во внимание, что это математическая модель, которая все банки считает одинаковыми с точки зрения бизнеса. Что, конечно, не так. Есть санируемые банки, которые могут нарушать некоторые показатели и ковенанты, а, к примеру, у кэптивных банков нормативы ликвидности могут выглядеть предельно негативно.

К примеру, у одного кэптивного банка норматив Н4 близок к критическому, и со стороны это выглядит так, что кредитная организация привлекает средства на 30 дней, а отдает в ипотечные кредиты на 30 лет. Дисбаланс, который способен привести классический банк к дефолту. Кстати, примеры этого были даже в государственном масштабе (у близких друзей Российской Федерации).

Ликвидность банка

Открывая счета в банках, мы предполагаем, что средства компании могут некоторое время оставаться на расчетных счетах без движения. Напомню, что процент удовлетворения прав кредиторов 3-й очереди (юрлица) на текущий момент (с 2015 года по статистике АСВ) составляет примерно 2%. А следовательно, к риску ликвидности нужно отнестись весьма серьезно. По сути, нас интересует один показатель – текущая ликвидность, она же месячная (а говоря словами отчетности, до 30 дней). Здесь для анализа можно использовать несколько показателей:

• Н3 – это непосредственно и есть норматив текущей ликвидности.

• Лат/Овт – Лат – ликвидные активы, то есть финансовые активы, которые должны быть получены банком, и (или) могут быть востребованы в течение ближайших 30 календарных дней, и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки. Овт – обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения обязательств в ближайшие 30 календарных дней.

Эти 3 показателя (Н3, Лат, Овт) имеются в 135-й форме и рассчитываются в соответствии с инструкциями ЦБ РФ.

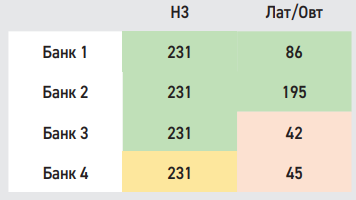

Сводная таблица по оценке текущей ликвидности:

На основе текущей таблицы можно сделать выводы относительно сроков размещения средств на расчетных и депозитных счетах банка-партнера. Это может быть овернайт или неделя, а могут быть и более длинные сроки.

Дополнительные факторы

Здесь я рассматривал бы два показателя, которые имеют непрямое влияние на надежность банка. Но при определенных обстоятельствах нарушение (существенное превышение показателя) определенных соотношений может привести как к МВКО со стороны Регулятора, так и к отзыву лицензии при потере капитала, ликвидности и нарушениях нормативов:

• Отношение выданных банковских гарантий к капиталу. Показатель по рынку < 1 – норма, больше 1 и ≤ 1,5 – наблюдение. Банковские гарантии: 101-я форма (данные оборотной ведомости по счетам бухгалтерского учета). Внебалансовые счета. Пассив, 91315, 13 столбец (исходящие остатки, итого).

Капитал: 123-я форма (расчет собственных средств (капитала) («Базель III»), строка 000.

К примеру, примерно год назад один из небольших региональных банков потерял ликвидность и лицензию из-за того, что ему в одном отчетном периоде предъявили большое число гарантий. И еще в конце 2018 года один из крупных банков получил предписание снизить долю БГ: кстати, судя по балансу и нормативам, это может вскоре привести к коллапсу.

• Субординированный кредит в составе капитала. Нормальное отношение суборда к капиталу не более 30%.

• Капитал: 123-я форма (расчет собственных средств (капитала) («Базель III»), строка 000.

Субординированный кредит (расчет собственных средств (капитала) («Базель III»), строка 200.7.

На какие средства живет банк? Если доля высока, есть вероятность, что при «схлопывании» суборда (наступление определенных ковенант и переучет) нарушатся нормативы.

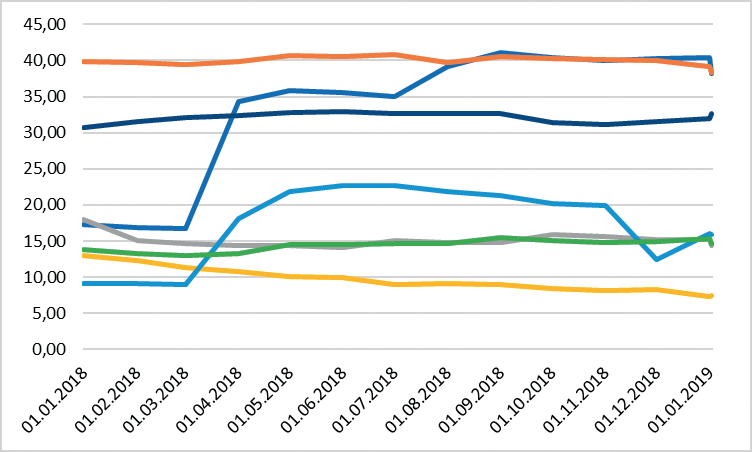

В итоге после всех расчетов формируется консолидированная таблица по банкам-контрагентам, на основе которой выставляются лимиты и которая пересматривается каждый месяц:

")

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться.