Синдицированный кредит – это кредит, который предоставляется несколькими кредиторами в рамках одной документации на единых условиях.

Юлия Лапшина

Руководитель дирекции, Дирекция сложного кредитования и структурного финансирования, Альфа-банк

Сегодня на рынке представлено множество инструментов финансирования от цифровых до классических. Я бы хотела рассказать о синдицированном кредите – удобном инструменте, который долгое время был популярен и широко применялся в кредитовании российских компаний. Задача данной статьи – напомнить основную идею и дать понятное описание преимуществ продукта, так как, несмотря на закрытие внешних рынков, продукт однозначно имеет потенциал для развития внутри России.

Напомню, что синдицированный кредит – это кредит, которые предоставляется несколькими кредиторами в рамках одной документации на единых условиях. Доли участия в кредите у кредиторов могут различаться, но все кредиторы имеют одинаковые права и несут одинаковые риски в рамках своих долей. Как правило, организацией такого кредита для заемщика и остальных кредиторов занимается один из банков-кредиторов. Сопровождением такого кредита (распределением платежей между кредиторами, реализацией прав кредиторов и т.д.) занимается специальный кредитный управляющий, как правило, это один из участников синдиката.

История синдицированного кредитования в России насчитывает более двух десятилетий. Рынок развивался неравномерно и каждый кризисный период российской экономики имел свое влияние на объемы привлечений синдицированных кредитов.

Первые сделки на рынке начали заключаться еще с 1995 году заемщиками из финансового сектора и ТЭК. Объем заимствований постепенно рос, но кризис 1998 года обнулил все достижения. Сформировавшимся российский рынок синдикатов можно назвать лишь к 2004 году, а своих рекордных за всю историю показателей он достиг в 2007 году – на тот момент участников рынка было более сотни, а привлеченные объемы составляли более 80 млрд. долл. Инструмент широко использовали крупные и средние компании, в основном в металлургической, нефтяной и телекоммуникационной отраслях, а также банки. Наиболее популярными в тот период были предэкспортные кредиты и финансирование сделок M&A. Организаторами в большинстве сделок выступали дочерние структуры иностранных банков (BNP Paribas, Deutsche Bank, RBS, Barclays Capital и др.) и международные финансовые организации. Среди кредиторов доминировали иностранные банки. Сделки заключались по документации, подчиненной английскому праву.

Финансовый кризис 2008-2009 годов негативно отразился на рынке синдикатов, многие иностранные банки закрыли лимиты на российские компании и объемы заимствований сократились в разы. В последующие годы рынок медленно восстанавливался, возрастала роль российских участников, но геополитический кризис и санкции, введенные против российских госкорпораций и банков в 2014 году, в очередной раз привели к сокращению объемов сделок и поменяли вектор развития синдицированного кредитования в России. Ключевыми тенденциями стали сокращение роли иностранцев, а также фокус на развитие российского законодательства в данной сфере и формирование собственных стандартов документации.

Стали набирать популярность сделки PXF-финансирования для компаний-экспортеров (в основном для компаний металлургический, угольной и химической отраслей), в структуре которых кредиторы обеспечивались выручкой от торговых контрактов, поступавшей на счета в иностранных банках, а также крупные сделки проектного финансирования, требовавшие миллиардных затрат (такие, как, например, строительство Ямал СПГ и др.)

Рынок развивался до момента массового введения санкций против российских компаний в начале 2022 года. Зависимость рынка от иностранных кредиторов и иностранных кредитных агентов явилась существенным негативным фактором.

Проблема блокировки платежей по иностранным синдикатам стала ключевой для заемщиков и кредиторов, попавших под санкции. После февраля 2022 года на рынке синдикатов настало затишье, так как международный рынок умер, а российские участники в большинстве своем разбирались с проблемными активами. В настоящее время наблюдается восстановление активности на рынке синдицированного кредитования (хотя пока и в небольших объемах), но уже исключительно в российском правовом поле и ориентацией на российских кредиторов.

Из основных характеристик рынка синдикатов в настоящий момент можно отметить следующие:

- Бланковые синдикаты с широкой дистрибуцией. Это пока единичные сделки в сегменте компаний второго и третьего эшелонов, но с потенциалом наращивания. В том числе наблюдаются сделки в российском праве с заемщиками из соседних дружественных государств.

- Проектное финансирование. Как и ранее, этот инструмент активно используется, особенно в партнерстве с Фабрикой ВЭБ.

- Синдицированный кредит с единственным кредитором. Интересная тенденция, по сути, билатеральное финансирование оформляется договором синдицированного кредита, что делает этот кредит ликвидным, и банк-кредитор в любой момент может продать кредит полностью или частично, привлечь дополнительных кредиторов и переформатировать кредит в полноценный синдикат.

- Соглашение об участии в кредите. Участники рынка начинают использовать новый удобный инструмент в российском праве (в англо-правовой концепции используется банками давно и успешно), который, с одной стороны, позволяет банкам продавать кредитный риск и освобождать нормативы (в случае фондируемого участия), оставаясь при этом прямым кредитором в сделке. С другой стороны, дает возможность покупателям приобретать кредитный риск на конфиденциальной основе и без включения в список кредиторов. Инструмент имеет ряд нюансов, которые нужно учитывать при структурировании, но он определенно имеет потенциал для использования.

- Международные синдикаты. Международный рынок синдицированного кредитования вряд ли восстановится в ближайшем будущем, даже если переориентироваться на азиатских участников.

Развитию рынка синдицированного кредитования в российском правовом поле способствуют совершенствование законодательства в данной сфере и работа участников рынка над стандартизацией документов.

Закон о синдицированном кредите был принят в 2017 году, но был недостаточно проработан и регулировал не все вопросы. В 2020 году (как результат работы юридического и бизнес-сообщества) внесены важные изменения и в закон, и в гражданский кодекс, которые устранили пробелы в регулировании и сделали русско-правовой синдикат рабочим инструментом. В частности, были включены определенные положения о правовом статусе кредитного управляющего, положения в отношении регистрации залога, закреплены правила осуществления прав участников в банкротстве, добавлена концепция участия в кредите и т.д. Некоторые недоработки остались, например, необходимо расширение ограниченного законом перечня потенциальных кредиторов, но тем не менее сейчас это продукт с полноценным нормативным регулированием.

Под эгидой Ассоциации банков России юридическими и финансовыми организациями велась работа по стандартизации документации по синдицированному кредиту в российском праве.

Первая версия делалась на базе англо-правовой LMA-документации с учетом российской специфики и была представлена в 2015 году, но использовалась неактивно. Изменение рыночного опыта и обновление законодательства в данной сфере потребовали доработок, и в 2023 году был презентован обновленный стандарт. Документация в свободном доступе представлена на сайте Ассоциации банков России и включает в себя более подробное регулирование различных аспектов продукта, широкий набор различных опций по структурированию, отражает законодательные нововведения, а также учитывает опыт недавних реструктуризаций синдикатов по иностранному праву. Стандартизация документов явилась большим шагом в унификации рынка, расширяющим его потенциал и ликвидность.

Синдицированный кредит имеет определенные преимущества, которые могут быть привлекательны для многих заемщиков:

- Возможность единовременного привлечения значительных ре сурсов. Данный фактор особенно актуален для крупных сделок проектного финансирования, в которых банки по одиночке не могут обеспечить нужных лимитов кредитования.

- Использование единого пула обеспечения. Вопрос важен для компаний с неделимым пулом залогов (особенно актуально для проектных синдикатов, упомянутых выше) – в рамках синдицированного кредита все залоги оформляются на имя залогового агента и отсутствует необходимость разделения закладываемых активов для обеспечения билатеральных кредитов с несколькими банками.

- Более низкая ставка и более гибкие условия, чем по двусторонним кредитам. Снижение ставки достигается, с одной стороны, за счет комиссионных выплат, а с другой – за счет наличия нескольких кредиторов. Последний фактор также, в свою очередь, позволяет оптимизировать параметры кредитования.

- «Одно окно». У заемщика пропадает необходимость взаимодействовать с каждым банком по отдельности для установления лимита, в синдикате это становится задачей банка-организатора.

- Унификация условий заемного финансирования. В результате замещения двусторонних кредитов синдикатом, заемщику не приходится работать с разными условиями в кредитных договорах, каждого из банков-кредиторов.

- Расширение круга банков-партнеров. В синдикатах с широкой дистрибуцией может участвовать более десятка кредиторов и каждый из них проходит процедуру установления лимита на заемщика. Это полезно и для дальнейшей работы в рамках двусторонних кредитов, и для подготовки к облигационным выпускам в будущем.

- Отсутствие зависимости от одного кредитора. При доминировании одного кредитора в портфеле заемщика, как правило, заемщик имеет множество ограничений и полностью от него зависит. Синдикат нивелирует такую зависимость, дает компании больше свободы при выборе своего развития и предполагает объективность ответов за запросы изменений в кредитный договор, так как решения принимаются большинством кредиторов.

- Отсутствие требований о публичном раскрытии информации. При выборе инструмента финансирования, компании часто сравнивают синдицированные кредиты с облигационными выпусками. Для многих заемщиков отсутствие публичности часто перевешивает тот факт, что структура и условия синдиката сложнее и часто жестче, чем по облигациям.

Продукт также интересен банкам-кредиторам по следующим причинам:

- Возможность кредитовать крупные проекты. Сделки проектного финансирования в России часто превышают размеры нормативных лимитов единичных банков. Самостоятельно кредитовать крупные проекты могут единицы (топ-3 российских банков). Для остальных банков синдикат – единственная возможность принять участие в финансировании ключевых проектов российской экономики.

- Диверсификация рисков и обмен экспертизой. Зачастую банки ограничивают размеры лимитов одного заемщика и финансируют его совместно, разделяя риски с иными участниками. Наличие нескольких кредиторов помогает объективности оценки кредитного риска в рамках обмена опытом между кредиторами.

- Ликвидность кредита. Договор синдицированного кредита включает в себя относительно универсальные условия, приемлемые для большинства банков. Как упоминалось выше, существует специально разработанная стандартная форма, рекомендованная для использования на российском рынке. Это позволяет кредиторам достаточно оперативно продавать и покупать доли в кредите (с разрешения заемщика или без него).

Так как на российском рынке возрастает роль цифровых инструментов, интересно наблюдать, как цифровизация влияет на уже устоявшиеся финансовые продукты.

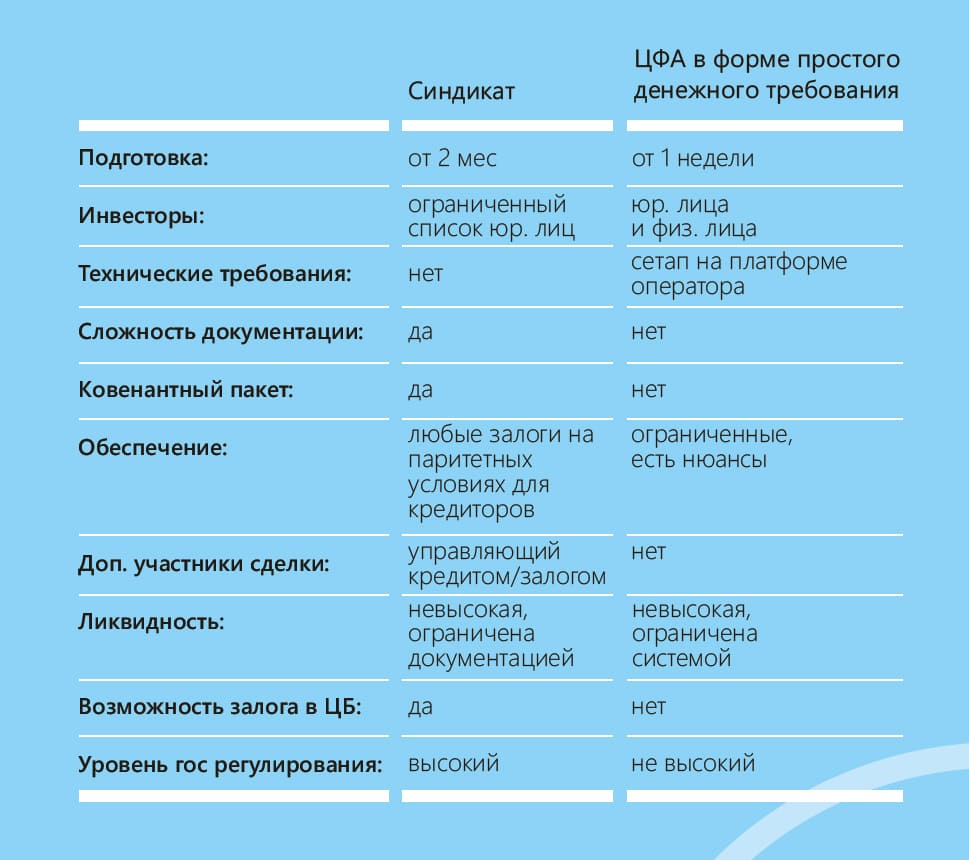

Так ли это? Действительно ли рынок к тому идет? ЦФА безусловно набирает популярность, количество выпусков ЦФА расчет с каждым месяцем. В настоящий момент преобладают ЦФА на простое денежное требование и, когда обсуждают замещение иных инструментов финансирования, вероятно, имеют в виду именно этот вид ЦФА. Инструмент безусловно удобный, выпускается быстро и просто, имеет минимальный набор ключевых условий в решении о выпуске и пока не имеет жесткого регулирования. Он проще, чем привычные всем облигации, но имеет схожие характеристики. Однако важно обратить внимание, что кредиты, а тем более синдикаты, в отличие от ЦФА на простое денежное требование, предполагают гораздо более сложную структуру обязательства. Они включают широкий набор условий и требований банков: ковенатные пакеты, целевое использование, работа кредитного и залогового управляющих, параметры взаимодействия кредиторов, обеспечение и иные, защищающие банки, условия.

Существует мнение, что синдицированные кредиты, как и иные многие классические инструменты финансирования, вскоре полностью будут заменены на цифровые финансовые активы (ЦФА) и исчезнут как сущность. Так ли это?

Маловероятно, что банки будут готовы поставить лимиты на ЦФА на денежное требование лимиты, аналогичные по суммам кредитным лимитам, именно из-за простоты структуры ЦФА в сравнении с кредитами и синдикатами.

При этом мир ЦФА сильно шире, чем ЦФА на простое денежное требование. Цифровые финансовые активы – универсальная идея, которая может быть применена в различных сферах, ввиду чего корректнее было бы говорить не о «замещении синдикатов на ЦФА», а об использовании возможностей ЦФА в синдицированном кредитовании, то есть о синдикатах в цифровом формате.

Альфа-банк – один из лидеров на рынке ЦФА и инноваций, поэтому внутри банка ведется работа над поисками возможностей цифровизации синдицированных кредитов. Цифровой формат позволит упростить платежный

функционал агента, процесс подписания и изменения документации, процесс уступки долей, голосования кредиторов и многие иные условия. Однако при этом важно понимать, что по причине консервативности банков при установлении кредитных лимитов структура инструмента останется такой же сложной и защищенной для банка, как если бы он выпускался в классическом виде, решение о выпуске ЦФА займет примерно столько же страниц, сколько занял бы классический договор синдицированного кредита, а оформление залогов пойдет, по крайнем мере пока, по классической схеме. То есть использование идеи ЦФА для выпуска синдицированных кредитов определенно принесет пользу, но цифровая упаковка вряд ли поменяет суть продукта.

Удобство и вариативность цифровизации позволяют комбинировать инструменты и, в том числе модифицировать классические синдикаты. Альфа-банк сейчас работает над интересным продуктом – так называемой, цифровой секьюритизацией кредита.

Данный инструмент позволит любой корпоративный кредит (а в дальнейшем и пулы кредитов), выдаваемый или уже имеющийся на балансе банка, продавать инвесторам в формате ЦФА полностью или частично.

Инвесторам это дает возможность участия в риске с интересными условиями (необходимой ковенантной обвязкой, залогами и т.д.), в котором, например, иным образом они бы не смогли поучаствовать, воспользовавшись при этом экспертизой банка, который соинвестирует свои средства pari passu с инвесторами (при допущении, что банк оставляет себе часть риска). Для банка – это потенциально возможность заработать на продаже риска инвесторам, захеджировать свою позицию и разгрузить лимиты. При этом банк остается юридическим кредитором со всеми вытекающими преимуществами и защитами для банка.

Подводя итог, хотела бы еще раз обратить внимание на то, что синдицированный кредит имеет немало преимуществ и для заемщиков и для кредиторов. Этот рынок, несмотря на его переформирование после кризиса 2022 года, определенно, будет расти, тем более законодательное регулирование и работа юристов и бизнес-сообщества этому способствует. При этом велика вероятность, что классический формат продукта может видоизмениться в рамках общей тенденции рынка к цифровизации.

Альфа-банк, как один из активных участников рынка синдицированных кредитов, способствует развитию и продвижению продукта и, если у вас есть вопросы по данному инструменту или интерес к размещению, будем рады продолжить с вами коммуникацию в индивидуальном формате – направляйте ваши вопросы и комментарии на адрес электронной почты AlfaSyndicatedLoans@alfabank.ru.

")

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться.